«Как создать инвестиционный портфель, чтобы в старости не жить на одну пенсию» – Дмитрий Черёмушкин

«Как создать инвестиционный портфель, чтобы в старости не жить на одну пенсию» – Дмитрий Черёмушкин

Оригинал публикации: https://www.banki.ru

Мы все мечтаем о финансовой независимости и возможности жить на хороший пассивный доход. Чтобы не пришлось в старости жить на нищенскую пенсию. Каждый из вас уже достаточно быстро сможет этого достичь. Для этого потребуется собрать инвестиционный портфель, который будет правильно сбалансирован из разных типов активов и будет обеспечивать вас всем необходимым через 10-15 лет. На основе нашей технологии вы сможете собрать портфель не только себе, но и любому своему другу и родственнику.

Начнем с нескольких базовых правил, которых вы должны придерживаться. Итак, во-первых, вам нужно стараться каждый месяц откладывать как можно больше денег и отправлять их на инвестиции. Чем больше вы будете откладывать, тем быстрее сможете «выйти на пенсию» и стать финансово независимым. Во-вторых, вы должны придерживаться структуры вашего портфеля. В-третьих, не выводите деньги из своего инвестиционного портфеля — как бы того ни хотелось. Считайте, что их просто у вас нет. Каждый выведенный рубль сегодня — это будущие 20–50–100 рублей незаработанной прибыли. Это очень важный пункт в нашей цели.

Первое, что потребуется, — это открытие брокерского счета. Лучше всего выбрать одну из крупнейших брокерских компаний страны для надежности. Их названия вы легко найдете на сайте bank.ru в разделе крупнейших представителей финансовой индустрии.

После открытия брокерского счета его необходимо пополнить деньгами. Многие считают, что нужно много денег, чтобы стать инвестором. Это не так. Для того чтобы в будущем быть финансово обеспеченным, нужно на первом этапе иметь большое желание им стать и ежемесячное пополнение инвестиционного счета, пусть вначале и на скромные суммы. Благодаря росту рынка, реинвестированию дивидендов и постоянному пополнению ваш счет начнет расти в геометрической прогрессии.

Скажем так, я бы рекомендовал пополнить впервые ваш счет суммой от 10 тыс. до 50 тыс. рублей.

Теперь мы подошли к самому главному — из чего собирать портфель. А собирать его мы будем через биржевые фонды (еще их называют ETF). Такие фонды торгуются на бирже и позволяют через них покупать сразу целую корзину акций и облигаций. Наша цель — убрать необходимость следить за рынком и самостоятельно отбирать активы. У вас есть работа или бизнес, лучше посвятите время им, нежели сложным процессам отбора отдельных активов. Благодаря биржевым фондам (БПИФ’ы) вы сможете сэкономить время, а также снизить риски потери своих средств.

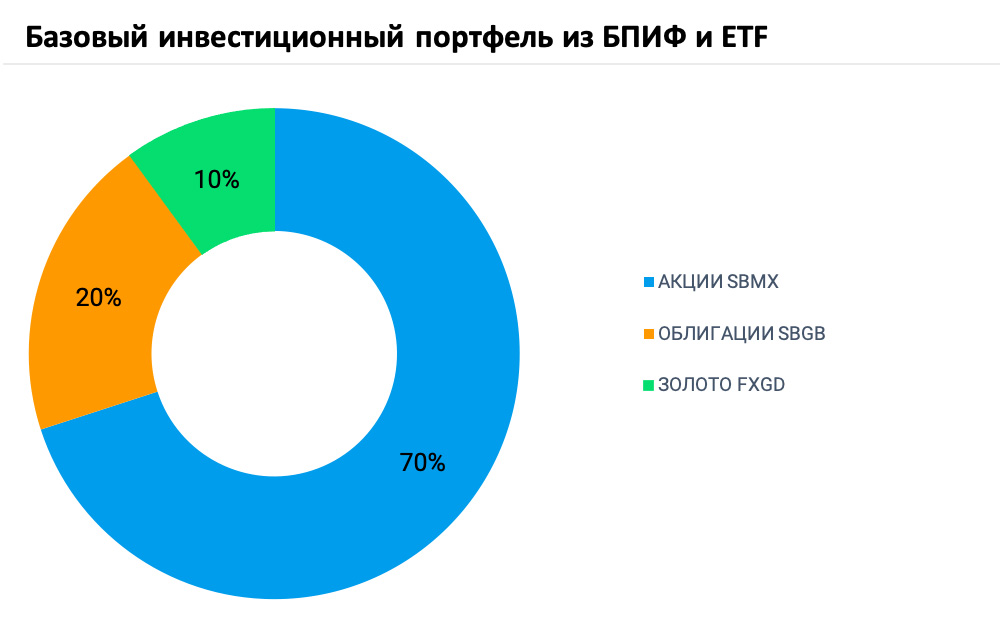

Нам нужно создать сбалансированный портфель, который будет устойчив к кризисам, при этом будет расти вместе с экономикой (а лучше — быстрее нее). Обычный состав такого портфеля включает акции, облигации и золото. Но в какой пропорции нужно это собрать? Для этого воспользуемся базовым правилом, которое гласит: доля акций в портфеле должна быть рассчитана как разница между цифрой 100 и вашим возрастом. Грубо говоря, если вам сейчас 30 лет, то (100 – 30 = 70) акций должно быть 70% в вашем портфеле. Остальное будут составлять облигации и золото. При этом золота более чем на 10% от ваших активов лучше не покупать, так как оно не приносит никакого пассивного дохода, а лишь является стабилизатором портфеля в периоды сильной волатильности.

В итоге для 30-летнего человека портфель будет состоять из 70% акций, 20% облигаций и 10% золота. Это некий средний портфель. Возможно, в будущем вы захотите немного снизить долю акций из-за сильной волатильности на рынке. Но это будет чуть позже, когда вы сможете определить свою индивидуальную чувствительность к риску. А пока базовый портфель может выглядеть именно так.

Но как купить акции, облигации и золото? Я уже писал про БПИФ’ы. Сейчас на Московской бирже торгуется множество подходящих нам фондов. Их на самом деле уже более сотни. Как выбрать из этого многообразия? Я предложу несколько вариантов для начала.

Акции могут быть отечественные или зарубежные. Тут выбирайте сами. Можно совмещать. Российские акции представлены через индекс Московской биржи, туда входят крупнейшие компании страны, такие как «Газпром», СберБанк, «ЛУКОЙЛ», «Яндекс» и т.п. Нам подойдут БПИФ’ы от самого СберБанка или другого крупнейшего провайдера ETF в России компании FinEx. Чтобы их найти на бирже, вбейте в терминал или свое брокерское приложение кодовый тикер SBMX или FXRL. Доходность российского рынка за пять лет составила более 145%! Это серьезно выше любого депозита!

Если хотите иметь в портфеле международные компании, такие как Google, Coca-Cola, Apple, Facebook и т.п., то нужно докупить БПИФ того же СберБанка или FinEx. Тикеры у них SBSP и FXUS соответственно. Я бы рекомендовал иметь тот и другой в равной пропорции.

Помимо акций нам нужны облигации. Можно покупать государственные и корпоративные облигации. Можно покупать как в рублях, так и в валюте. Для начала я бы посоветовал использовать российские облигации. По мере роста вашего опыта вы сможете добавить разнообразия. Нам отлично подойдут государственные облигации, которые считаются самыми надежными. Для этого есть БПИФ от СберБанка под названием SBGB — фонд «Индекс Мосбиржи государственных облигаций».

Ну и в конце в портфель надо добавить немного золота. Физически его не нужно покупать. Все за нас уже сделал биржевой фонд, который будет надежно хранить его в специальном хранилище. Для этого на Мосбирже мы можем найти ETF от FinEx под соответствующим тикером FXGD. Это самый популярный в России фонд.

В итоге наш портфель будет выглядеть так:

Суть данного портфеля — иметь всего три-четыре биржевых фонда, которые бы покрывали крупнейшие рынки акций, облигаций и золота. Ваша задача — просто поддерживать пропорцию. Можно один раз собрать и забыть на 20 лет, а можно (и рекомендую) ежемесячно доносить средства и докупать эти активы в соответствующей пропорции. Лет через пять вы будете приятно удивлены ростом вашего состояния. А лет через 10—15 уже сможете жить на пассивный доход от вашего портфеля. Да, это действительно просто. Такой портфель вы можете собрать для ваших близких и знакомых. Это изменит их жизнь к лучшему в долгосрочной перспективе.

Информация

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Мнение автора может не совпадать с мнением редакции.